Page 77 - ibtekar

P. 77

ﺍﻟﻤﺭﺤﻠﺔ ﺍﻷﺨﻴﺭﺓ ﻋﻨﺩﻤﺎ ﺘﺒﺩﺃ ﺍﻟﻤﻨﻅﻤﺔ ﺒﺎﻟﺒﻴﻊ ﻭﻤﻥ ﺜﻡ ﺠﻤﻊ ﻗﻴﻤﺔ ﻤﺒﻴﻌﺎﺘﻬﺎ )ﺍﻟﻌﻭﺍﺌﺩ( .ﻭﻓﻲ ﺘﺤﻠﻴـل

ﺍﻟﺘﺩﻓﻕ ﺍﻟﻨﻘﺩﻱ ﻴﺠﺏ ﻤﺭﺍﻋﺎﺓ ﻤﺎ ﻴﺄﺘﻲ:

.1ﻴﺠﺏ ﺃﻥ ﺘﻜﻭﻥ ﺩﻭﺭﺓ ﺍﻟﺘﺩﻓﻕ ﺍﻟﻨﻘﺩﻱ ﻁﻭﻴﻠﺔ ،ﺃﻱ ﺃﻥ ﻤـﺸﺘﺭﻴﺎﺘﻙ )ﺍﻟﺘﻜـﺎﻟﻴﻑ( ﻴﺠـﺏ ﺃﻥ

ﺘﻐﻁﻰ ﺒﺴﺭﻋﺔ ﻤﻥ ﺨﻼل ﺍﻟﻤﺒﻴﻌﺎﺕ )ﺍﻟﻌﻭﺍﺌﺩ(.

.2ﻴﺘﻡ ﺘﺴﺩﻴﺩ ﺍﻟﻤﺸﺘﺭﻴﺎﺕ ﻓﻲ ﻤﻭﺍﻋﻴﺩ ﻤﻨﺎﺴﺒﺔ ﺘﺭﺘﺒﻁ ﺒﻤﻭﺍﻋﻴﺩ ﺍﺴـﺘﻼﻡ ﺍﻟﻌﻭﺍﺌـﺩ .ﺇﻥ ﺒﻌـﺽ

ﺍﻟﻤﺸﺭﻭﻋﺎﺕ ﻗﺩ ﺘﻜﻭﻥ ﺫﺍﺕ ﻭﻀﻊ ﻤﺎﻟﻲ ﺠﻴﺩ ،ﻭﻟﻜﻨﻬﺎ ﺘﻭﺍﺠﻪ ﻤﺸﻜﻠﺔ ﺍﻟﺴﻴﻭﻟﺔ )ﻨﻘﺹ ﺍﻟﻨﻘﺩ

ﻓﻲ ﺍﻟﺼﻨﺩﻭﻕ ﺃﻭ ﺍﻟﻴﺩ ﻟﺘﺴﺩﻴﺩ ﺍﻻﻟﺘﺯﺍﻤﺎﺕ( ﻷﻥ ﺍﻟﺘﺯﺍﻤﺎﺘﻬﺎ ﺍﻟﻤﺎﻟﻴﺔ ﻟﻠﻐﻴـﺭ ﻻ ﺘـﺘﻼﺀﻡ ﻤـﻊ

ﺍﺴﺘﻼﻡ ﻗﻴﻤﺔ ﺍﻟﻤﺒﻴﻌﺎﺕ )ﺍﻟﻌﻭﺍﺌﺩ( ﻤﻥ ﻗﺒل ﺍﻟﻤﻨﻅﻤﺔ.

.3ﺃﻥ ﻴﻜﻭﻥ ﺍﻟﺘﺩﻓﻕ ﺍﻟﺩﺍﺨﻠﻲ )ﺍﻟﻌﻭﺍﺌﺩ( ﺃﻜﺒﺭ ﻤﻥ ﺍﻟﺘﺩﻓﻕ ﺍﻟﺨﺎﺭﺝ ﺒﻤﺎ ﻴﺤﻘﻕ ﻫـﺎﻤﺵ ﺍﻟـﺭﺒﺢ

ﺍﻟﻤﻼﺌﻡ ،ﻓﺎﻟﺭﺒﺢ ﻴﺴﺎﻭﻱ ﺍﻟﻔﺭﻕ ﺒﻴﻥ ﺍﻟﻌﻭﺍﺌﺩ ﻭﺍﻟﺘﻜﺎﻟﻴﻑ ﺃﻱ :ﺍﻟﺭﺒﺢ = ﺍﻟﻌﻭﺍﺌﺩ – ﺍﻟﺘﻜﺎﻟﻴﻑ

.4ﻀﺭﻭﺭﺓ ﻭﻀﻊ ﺘﻭﻗﻌﺎﺕ ﺒﺎﻟﺘﺩﻓﻕ ﺍﻟﻨﻘﺩﻱ ﺍﻟﺨﺎﺭﺝ ﻭﺍﻟﺘﺩﻓﻕ ﺍﻟﻨﻘﺩﻱ ﺍﻟﺩﺍﺨل؛ ﻤﻥ ﺃﺠل ﺘﻭﺠﻴﻪ

ﺠﻤﻴﻊ ﺍﻟﺠﻬﻭﺩ ﻭﺍﻟﻨﺸﺎﻁﺎﺕ ﺍﻟﻤﺨﺘﻠﻔﺔ ﻟﺘﺤﻘﻴﻕ ﻫﺫﻩ ﺍﻟﺘﻭﻗﻌﺎﺕ ،ﺃﻱ ﺃﻥ:

-ﻤﺴﺅﻭل ﺍﻟﻤﺸﺘﺭﻴﺎﺕ ﻴﺸﺘﺭﻱ ﺍﻟﻤﻭﺍﺩ ﺍﻟﻤﻁﻠﻭﺒﺔ ﻓﻲ ﻜل ﺩﻭﺭﺓ ﺘﺩﻓﻕ ﻨﻘﺩﻱ.

-ﻤﺴﺅﻭل ﺍﻹﻨﺘﺎﺝ ﻴﺤﻭل ﺍﻟﻤﻭﺍﺩ ﺇﻟﻰ ﻤﻨﺘﺠﺎﺕ ﻨﻬﺎﺌﻴﺔ ﻓﻲ ﻜل ﺩﻭﺭﺓ ﺘﺩﻓﻕ ﻨﻘﺩﻱ.

-ﻤﺴﺅﻭل ﺍﻟﺘﺴﻭﻴﻕ ﻴﺤﻭل ﺍﻟﻤﻨﺘﺠﺎﺕ ﺇﻟﻰ ﺴﻠﻊ ﻤﺒﺎﻋﺔ ﻓﻲ ﻜل ﺩﻭﺭﺓ ﺘﺩﻓﻕ ﻨﻘﺩﻱ.

-ﻤﺴﺅﻭل ﺍﻟﻤﺎﻟﻴﺔ ﻴﺤﻭل ﺍﻟﻤﺒﻴﻌﺎﺕ ﺇﻟﻰ ﻋﻭﺍﺌﺩ ﺘﻐﻁﻲ ﺍﻟﺘﻜﺎﻟﻴﻑ ﻭﻫﺎﻤﺵ ﺭﺒﺢ ﻤﻨﺎﺴﺏ.

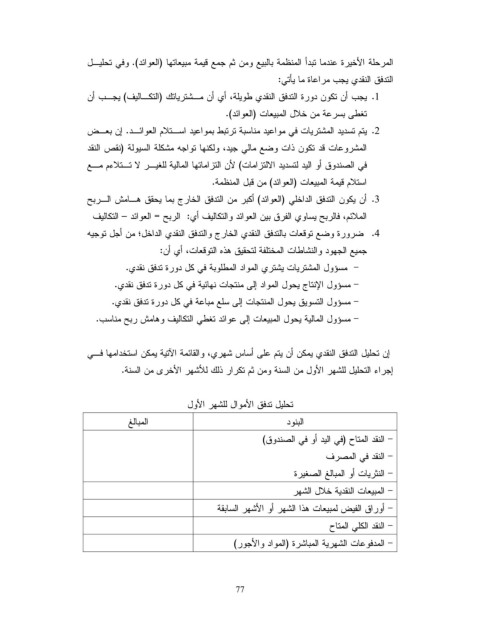

ﺇﻥ ﺘﺤﻠﻴل ﺍﻟﺘﺩﻓﻕ ﺍﻟﻨﻘﺩﻱ ﻴﻤﻜﻥ ﺃﻥ ﻴﺘﻡ ﻋﻠﻰ ﺃﺴﺎﺱ ﺸﻬﺭﻱ ،ﻭﺍﻟﻘﺎﺌﻤﺔ ﺍﻵﺘﻴﺔ ﻴﻤﻜﻥ ﺍﺴﺘﺨﺩﺍﻤﻬﺎ ﻓـﻲ

ﺇﺠﺭﺍﺀ ﺍﻟﺘﺤﻠﻴل ﻟﻠﺸﻬﺭ ﺍﻷﻭل ﻤﻥ ﺍﻟﺴﻨﺔ ﻭﻤﻥ ﺜﻡ ﺘﻜﺭﺍﺭ ﺫﻟﻙ ﻟﻸﺸﻬﺭ ﺍﻷﺨﺭﻯ ﻤﻥ ﺍﻟﺴﻨﺔ.

ﺘﺤﻠﻴل ﺘﺩﻓﻕ ﺍﻷﻤﻭﺍل ﻟﻠﺸﻬﺭ ﺍﻷﻭل

ﺍﻟﺒﻨﻭﺩ ﺍﻟﻤﺒﺎﻟﻎ

-ﺍﻟﻨﻘﺩ ﺍﻟﻤﺘﺎﺡ )ﻓﻲ ﺍﻟﻴﺩ ﺃﻭ ﻓﻲ ﺍﻟﺼﻨﺩﻭﻕ(

-ﺍﻟﻨﻘﺩ ﻓﻲ ﺍﻟﻤﺼﺭﻑ

-ﺍﻟﻨﺜﺭﻴﺎﺕ ﺃﻭ ﺍﻟﻤﺒﺎﻟﻎ ﺍﻟﺼﻐﻴﺭﺓ

-ﺍﻟﻤﺒﻴﻌﺎﺕ ﺍﻟﻨﻘﺩﻴﺔ ﺨﻼل ﺍﻟﺸﻬﺭ

-ﺃﻭﺭﺍﻕ ﺍﻟﻔﻴﺽ ﻟﻤﺒﻴﻌﺎﺕ ﻫﺫﺍ ﺍﻟﺸﻬﺭ ﺃﻭ ﺍﻷﺸﻬﺭ ﺍﻟﺴﺎﺒﻘﺔ

-ﺍﻟﻨﻘﺩ ﺍﻟﻜﻠﻲ ﺍﻟﻤﺘﺎﺡ

-ﺍﻟﻤﺩﻓﻭﻋﺎﺕ ﺍﻟﺸﻬﺭﻴﺔ ﺍﻟﻤﺒﺎﺸﺭﺓ )ﺍﻟﻤﻭﺍﺩ ﻭﺍﻷﺠﻭﺭ(

77